fibra químicaEstá estrechamente relacionado con los intereses petroleros. Más del 90% de los productos de la industria de fibras químicas se basan en...materias primas de petróleo, y las materias primas parapoliéster, nylon, acrílico, polipropilenoy otros productos de la cadena industrial provienen todos depetróleo, y la demanda de petróleo aumenta año tras año. Por lo tanto, si elprecio del petróleo crudobaja significativamente, los precios de productos comonafta, PX, Asociación de Padres y Maestros, etc. también seguirán su ejemplo, y los precios deproductos de poliéster derivadosserá arrastrado indirectamente hacia abajo por la transmisión.

Según el sentido común, la disminución deLos precios de las materias primas deberían ser beneficiososPara que los clientes finales compren. Sin embargo, las empresas temen comprar, ya que el proceso desde la adquisición de las materias primas hasta la producción de los productos lleva mucho tiempo, y las fábricas de poliéster deben realizar pedidos con antelación, lo que conlleva un retraso en comparación con la situación del mercado, lo que resulta en la devaluación del producto. En tales circunstancias, es difícil que una empresa obtenga ganancias. Varios expertos del sector han expresado opiniones similares: cuando las empresas compran...materias primasGeneralmente compran al alza en lugar de a la baja. Cuando baja el precio del petróleo, la gente es más cautelosa al comprar. En esta situación, no solo se agrava la caída de precios de los productos a granel, sino que también afecta directamente la producción normal de las empresas.

Información clave sobre el mercado spot:

1. Elpetróleo crudo internacionalEl mercado de futuros ha caído, lo que debilita el apoyo aCostos de la PTA.

2. ElTasa de operación de la capacidad de producción de PTAes del 82,46%, cerca del punto de partida máximo del año, con suficiente oferta de bienes. Principales futuros de PTAPTA2405Cayó pormás del 2%.

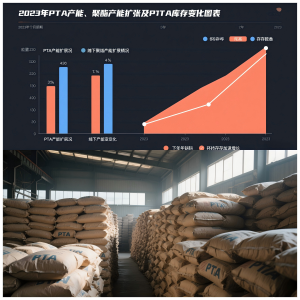

Elacumulación de inventario de PTAen 2023 se debe principalmente al hecho de que2023 es el año pico para la expansión de la PTAAunque el poliéster aguas abajo también tiene una expansión de capacidad de millones de toneladas, es difícil digerir el aumento enSuministro de PTA. Eltasa de crecimiento del inventario social de la PTAse aceleró en el segundo semestre de 2023, debido principalmente a la producción de 5 millones de toneladas de nueva capacidad de producción de PTA de mayo a julio. Elinventario social general de la PTAen la segunda mitad del año se situó en un nivel alto en el mismo periodo de casi tres años.

Nuestra empresa se dedica afibra discontinua de poliésterPara obtener más información sobre nuestros productos o discutir posibles colaboraciones, comuníquese con nuestro equipo de ventas en[correo electrónico protegido]o visite nuestro sitio web enhttps://www.xmdxlfiber.com/.

Hora de publicación: 15 de enero de 2024